Em resposta às informações divulgadas pela Associação dos Auditores do Município de Natal – ASAN – (Prefeitura de Natal registra aumento nos repasses de FPM e ICMS), em que se põe em dúvida a transparência das contas públicas, cabe fazer as considerações que se seguem.

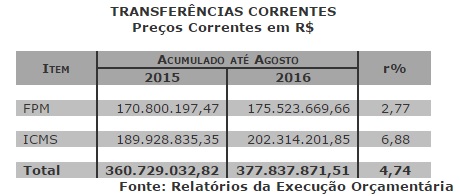

No período de janeiro a agosto do corrente ano, as receitas provenientes dos repasses do FPM e do ICMS acumularam valores individuais superiores a 2,77% e 6,88%, respectivamente, em relação aqueles realizados em igual período de 2015, como é mostrado no quadro.

Tais incrementos, todavia, são meramente nominais. No período considerado, ou seja, agosto-2015 a agosto-2016, a inflação medida pelo IPCA acumulou o índice de 8,97%. Isto significa que o FPM apresentou uma evolução real negativa de -5,68% e o ICMS de -1,91%, resultando numa perda de R$ 19,5 milhões.

Considerando que a previsão orçamentária para 2016 é 8,72% superior ao efetivamente realizado em 2015, projeção extremamente conservadora, visto que, em 2015, a inflação acumulada foi de 10,67%, podemos afirmar que tivemos uma frustração de receita acumulada no montante de R$ 107,9 milhões até agosto e de R$ 124,6 milhões até o mês de setembro.

Para entender as dificuldades da administração municipal é necessário considerar o impacto da inflação nas suas obrigações administrativas e financeiras e, principalmente, a vinculação de suas receitas orçamentárias, que podem ser assim sintetizadas:

a) Câmara Municipal – 4,5% sobre o valor dos Impostos e receitas deles decorrentes, bem como das Transferências Correntes, realizado no exercício anterior.

b) PASEP – 1% sobre as receitas correntes diretamente arrecadadas e das Transferências Correntes, segundo a Lei no 9.715/98.

c) Precatórios – 1,5% sobre a Receita Corrente Líquida.

d) Saúde – 23,64% sobre o valor dos Impostos e receitas deles decorrentes, bem como das Transferências Correntes, realizado no exercício.

e) Educação – 30% sobre o valor dos Impostos e receitas deles decorrentes, bem como das Transferências Correntes, realizado no exercício.

A receita restante, que podemos classificar como Receitas Não Vinculadas, é aquela destinada a fazer face às despesas com Pessoal e Encargos Sociais, Fornecedores e demais despesas de custeio como a limpeza pública, telecomunicações e fornecimento de energia elétrica e disponibilidade de água e esgotamento sanitário dos demais órgãos e entidades da administração municipal, não pertencentes à rede de saúde e de ensino.

É importante considerar, para melhor se aquilatar a amplitude relativa das receitas realizadas pela administração municipal que, no segundo quadrimestre de 2016, a despesa com Pessoal representou 53,65% da Receita Corrente Líquida, índice bastante próximo do limite máximo permitido pela Lei de Responsabilidade Fiscal de 54%.

Esta categoria tem que observar que eles não são "sócios" da prefeitura, para dividir a arrecadação. São servidores assalariados. Ponto.

A prefeitura considera os valores descontados a inflacao. Nao trabalha com valores nominais e sim reais. Mas quanto aos servidores, a prefeitura trabalha com oa valores nominais. Ou ela deu a inflacao para algum servidor entre 2015 e 2016. Dois pesos, duas medidas?

Chega Auditores, prefeitura está no limite. Os funcionários já sugam mais de 60% da receita. Aumento agora só em 2050.

O trabalho destes servidores (auditores) visa encontrar resposta sobre o destino real das despesas da prefeitura. Pelo o que vi, não se trata de um pleito de uma categoria específica, e sim busca esclarecer o conteúdo dessa caixa preta. Acho que o senhor deveria procurar um pouco de grama pra saborear, pois tenho certeza que não entendeu nada do que leu sobre o assunto.